Monte Carlo

Monte Carlo é a melhor ferramenta para testar a robustez da estratégia. Quando você cria uma estratégia, você vê suas estatísticas de backtest. No entanto, há um problema - a estratégia pode ser otimizada demais (curva ajustada). O objetivo da ferramenta Monte Carlo é para verificar se a estratégia não está otimizada demais. Esta ferramenta permite que você aplique mudanças aleatórias nos dados do mercado, a execução da estratégia e os parâmetros numéricos dos indicadores de estratégia.

Se você fizer pequenas mudanças na estratégia e no ambiente, e a estratégia continua a ter bons lucros, isso significa que a estratégia tem uma boa chance de ganhar dinheiro no mercado real.

Por outro lado - se você fizer algumas mudanças menores e os lucros da estratégia desmoronam - isso significa que essa estratégia está superestimada e, portanto, é uma má escolha para o comércio.

Simulações

Aqui você pode escolher as simulações que serão usadas nos testes de Monte Carlo. Você seleciona parâmetros opcionais para cada simulação de Opções guia.

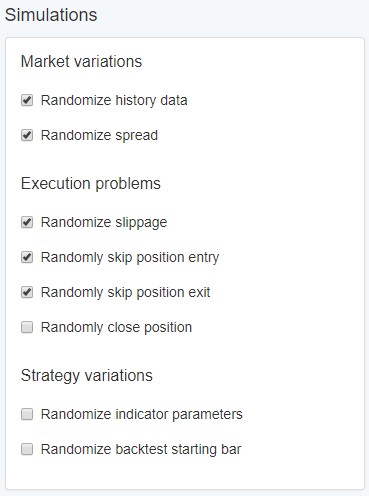

Variações do mercado

- Randomize os dados do histórico - A ferramenta terá um certo número de barras aleatórias e alterará o seu alcance. Pode mudar os valores baixos e altos da barra em ambos os sentidos. Isso resultará em barras maiores ou mais curtas.

- Randomize spread - Se esta opção estiver habilitada, o Expert Advisor Studio pode configurar o spread para um valor diferente. Pode variar dentro das fronteiras definidas em Opções.

Problemas de execução - estão relacionados a problemas ao executar os sinais enviados pelo Expert Advisor para o corretor.

- Randomize Slippage - Slippage está presente nos mercados, onde os preços mudam rapidamente. Pode acontecer que o O preço muda de um ou dois carrapatos, até que a ordem chegue ao corretor e seja executada. Se você habilitar esta opção Monte Carlo às vezes adiciona uma derrapagem em uma direção contrária à direção da posição. Nas opções você pode definir com que frequência usar o deslizamento e quanto o deslizamento deve ser.

- Ignora aleatoriamente a entrada da posição - Saltará a abertura de algumas das posições. Isso às vezes acontece no mundo real. Pode ocorrer devido a problemas do lado do corretor, problemas de conexão à Internet ou lentidão na execução da máquina o Expert Advisor.

- Saltear aleatoriamente a saída da posição - Às vezes, ignorar o fechamento da posição. Este, claro, pode ser muito destrutivo para a estratégia. Não abrir uma posição não é tão ruim, já que não perderemos dinheiro. Mas não fechar uma posição pode resultar em perda.

- posição de fechamento aleatório - Isso acontece apenas ocasionalmente. Seu corretor pode fechar sua posição por algum motivo. É claro que os corretores que fecham suas posições quando acharem adequado não são intermediários com os quais você deveria negociar.

Variações de estratégia

- Randomize parâmetros do indicador - O Expert Advisor Studio vem com esta opção desativada por padrão. Isso ocorre porque geralmente as estratégias não mude. Se ativado o Expert Advisor Studio escolherá alguns dos indicadores na estratégia e alterará seus valores numéricos por uma certa porcentagem (apenas para o teste). Se você tem uma estratégia otimizada demais, mesmo pequenas mudanças em seus parâmetros irá reduzir os lucros significativamente ou a estratégia vai mesmo perder dinheiro.

- Randomize backtest start bar - irá aleatorizar a barra inicial do teste. Às vezes, começando em um diferente O ponto no tempo pode levar sua conta a zero em um período muito curto.

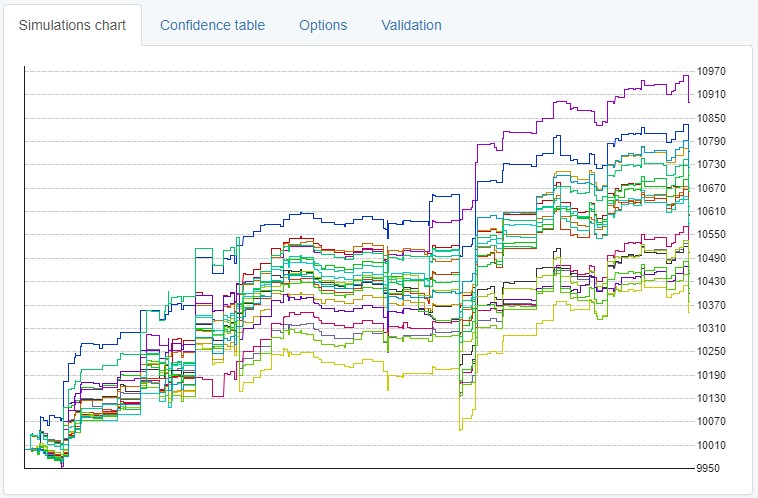

Gráfico de Simulações

Por padrão, executar a ferramenta Monte Carlo executará 20 testes com dados randomizados. A randomização dos dados será feito de acordo com a lista de verificação Simulações e os valores na guia Opções.

Cada um dos testes será desenhado no gráfico de simulações com uma linha colorida. Você pode ver como as linhas são agrupadas e o que é o resultado final de cada backtest. Isso pode facilmente mostrar quão robusta foi a estratégia e quão destrutiva para ela o randomizado Ambiente e dados acabaram sendo.

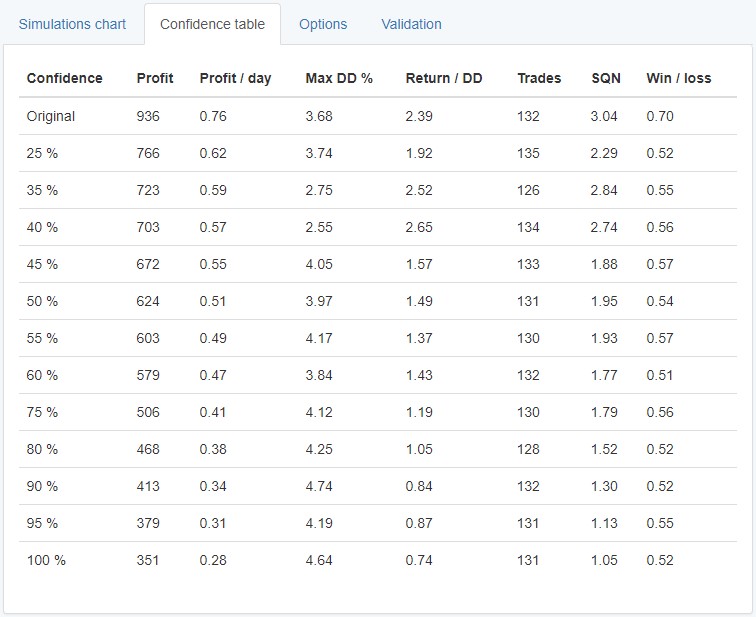

Tabela de confiança

Esta tabela mostra diferentes estatísticas do teste.

A primeira linha mostra a estratégia inicial (a que você está usando o Monte a ferramenta Carlo).

A primeira coluna mostra a porcentagem de testes que apresentaram resultados melhores que a linha atual. A coluna "Confiança" mostra a probabilidade de o lucro ser superior ao valor do "Saldo Líquido".

Por exemplo, na captura de tela acima, você vê a linha mais baixa mostrar confiança 100%. Isso nos "assegura" que se trocamos essa estratégia, poderíamos esperar que ele fizesse pelo menos 351 ao longo do período determinado. Isto, obviamente, se com base em 20 testes aleatórios e tem um grande risco de ser incorreto assim que executamos os testes novamente ou trocamos a estratégia em uma conta ao vivo.

A ferramenta é chamada somente de "Tabela de Confiança" para ser facilmente reconhecido pelos comerciantes que o usaram em outros softwares. No entanto, nem aqui, nem em outro software é a Tabela de Confiança sobre a confiança. É apenas uma ferramenta que agrupa os resultados dos testes aleatórios no passado e mostra-nos quantos conseguiram e quanto conseguiram. Isso significa que, se você reverter os testes de Monte Carlo, quase certamente não obterá os mesmos resultados.

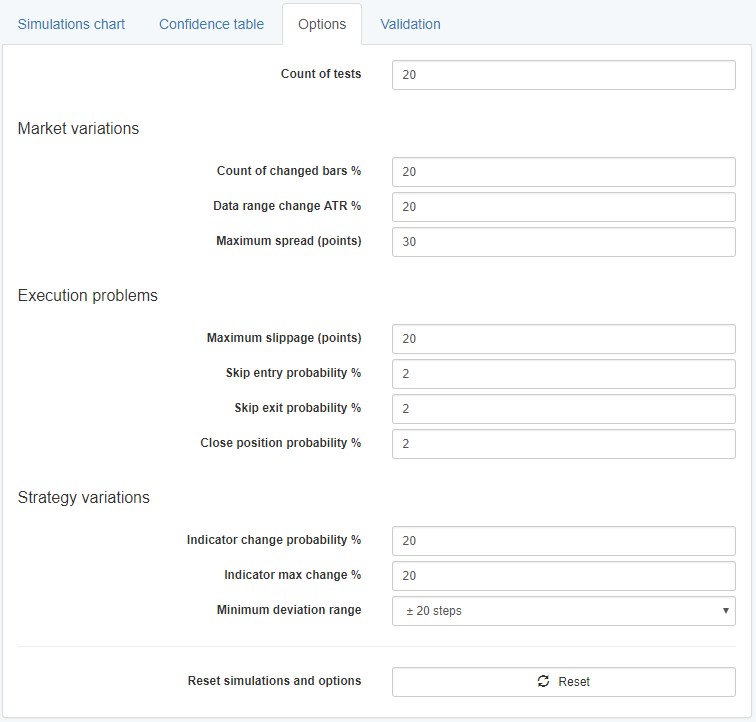

Opções

- Contagem de testes - escolha quantos testes deseja executar.

Todas as opções abaixo serão aplicadas somente aos testes se estiverem habilitadas na lista de verificação Simulações

Variações do mercado

- Contagem de barras alteradas% - que porcentagem das barras devem ser alteradas.

- Mudança de intervalo de dados ATR% - quanto as barras devem mudar em porcentagem com base em Average True Range.

- spread máximo (pontos) - o que deve ser o spread máximo ao usar o Randomize spread

Problemas de execução

- Deslizamento máximo (pontos) - quanto pode o deslizamento aleatório máximo estar em pontos

- Evolução da probabilidade de entrada% - Fo Cada nova entrada terá uma probabilidade (padrão 2%) para ignorar a abertura da posição.

- Salte a probabilidade de saída% - Para cada saída haverá uma probabilidade (padrão 2%) para ignorar a saída da posição.

- Fechar a posição probabilidade% - Qual é a chance de fechar uma posição em cada barra.

Variações de estratégia

- Probabilidade de mudança de indicador% - chance de alterar um valor de parâmetro do indicador. Por padrão, apenas 20% dos parâmetros serão alterados e 80% dos parâmetros permanecerão inalterados.

- Variação máxima do indicador% - mostra o quanto o valor de um parâmetro alterado pode se desviar o valor original.

- intervalo de desvio mínimo - por padrão, 20 etapas. Esta configuração destina-se a indicadores que tenham parâmetros com valores muito baixos, onde a alteração do valor em 20% não fará muita diferença. Em tais casos, o intervalo de desvio mínimo será usado e o indicador será alterado por 20 etapas (por padrão) ou pelo quanto você configurou.

- Botão de reinicialização - redefine todos os campos dentro de Simulações e Opções para seus valores padrão.

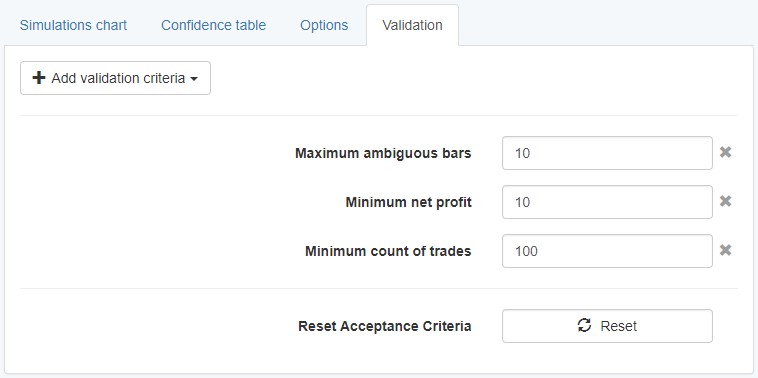

Validação

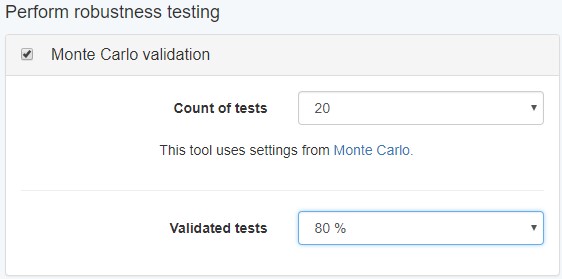

Ao executar o Reactor ou o Validador O teste de Monte Carlo está presente na seção de testes de Robustness.

A configuração de testes Validados usa as configurações de Validação na ferramenta Monte Carlo aqui.

Estes são muito semelhantes e funcionam do mesmo modo que os Critérios gerais de aceitação para a coleção funcionam.

No exemplo acima, uma estratégia será considerada passar pelo Monte Carlo v somente se pelo menos 80% dos testes passarem.